インボイス制度が何なのか知りたい

インボイス制度について調べてみたけど、ややこしくて理解できない

この記事では、そんな悩みにお答えするべく、インボイス制度についてわかりやすく解説します。

インボイス制度について、他の解説を読んでもわからなかった人でも、この記事を読めば理解できるようになります!

・インボイス制度の仕組みについて理解する

・インボイス制度がデリバリー配達員に与える影響について理解する

インボイス制度を理解するには制度自体を理解するのはもちろんですが、デリバリー配達員に与える影響についても知っておく必要があります。

この記事では、インボイス制度とインボイス制度が配達員に与える影響について、誰でもかんたんに理解できるよう、噛み砕いて具体的に解説していきます。

重要なことしか書いていませんので、飛ばし読みをせずに最後まで読んでいただけると幸いです。

消費税について理解しよう

消費税がインボイスとどう関係があるの?

インボイス制度について理解するためには、消費税についてただしく理解する必要があります。

なぜなら、インボイス制度は消費税をめぐる問題だからです。

いっけん、配達員と関係がなさそうな「消費税」ですが、実は我々がもらっている報酬には「消費税」が含まれています。

厳密に言うと消費税を支払ってくれているデリバリー運営会社と、支払ってくれていない運営会社があります。

消費税を支払ってくれていない運営会社からは、消費税を「もらい損ねている」状況と言えます。

これについても、後ほど解説します。

消費税の基本的な仕組み

インボイス制度を理解する上で押さえておきたい消費税の仕組みは、下記の2点です。

・消費税は買う側が売る側に支払う仕組み

・消費税を受け取った側は、受け取った消費税を国に納税する必要がある

この2点をふまえて、消費税について説明していきます。

冒頭から抽象的な話で「?」となった人もいるかもしれませんが、このあと具体的に説明していきますので、ご安心ください。

配達員は消費税を受け取っている

冒頭でも書きましたが、実は配達員は消費税を受け取っています。

我々がウーバーイーツなどから受け取っている報酬には、消費税が10%含まれているのです。

具体的に言うと、配達料金が500円なら10%の50円を消費税として受け取っています。

この場合、配達員は売る側で、デリバリー運営会社が買う側です。

配達員が売っているものは「労働力」です。

配達員は「労働力」を売って、対価として報酬と消費税を受け取っています。

消費税はものを買ったときに支払らうだけでなく、企業間や、企業とフリーランス間の取引でも支払われるのです。

・配達員は「労働力」を売って報酬と消費税を受け取っている

・配達員が受け取っている報酬には消費税が10%含まれている

受け取った消費税は、受け取った側が国に納付する

消費税は本来国に納付される税金です。受け取った側はあくまで一時的に預かっているだけですので、受け取った消費税は、国に納付する必要があります。

売上が1,000万円未満なら受け取った消費税は納税する必要がない

僕ら配達員は受け取った消費税を国に納税していないけど、どうなってるの?

売上が1,000万円未満の場合と開業してから2年以内の場合には、なんと受け取った消費税は国に納税する必要がありません。

我々配達員は、受け取った消費税をもらったままでOKなのです。

この「売上1,000万円未満か開業して2年以内の人」を「免税事業者」と呼びます。

このあと何度か「免税事業者」という単語が出てきますので、この記事を読み終えるまでの間だけでも覚えておきましょう。

・売上1,000万円未満か開業して2年以内の人は消費税をもらったままで国に収める必要がない

デリバリー運営会社は消費税を国に納付している

いっぽうで、ウーバーイーツなどのデリバリー各社は、免税事業者には該当しませんので、受け取った消費税を国に納付する必要があります。

デリバリー各社が納税する消費税は、元は注文者から受け取った消費税です。(レストランからも受け取っているはずですが、シンプルに解説するため、レストランのことは省略して説明します)

このときデリバリー各社はどのように納税しているのかというと、配達員に支払った消費税を差し引いて納税しています。

納税する金額は下記のような計算になります。

納税額 = 注文者から受け取った消費税額 – 配達員に支払った消費税額

支払った消費税を差し引いて納税してOKですよ、と制度で決められているのです。

この制度を「仕入税額控除」と呼びます。

仕入税額控除という言葉も、このあと何度か登場しますので、覚えておきましょう。

・ウーバーイーツなどの運営会社は、注文者から受け取った消費税を国に納税している

・消費税を納税する際に、配達員に支払った消費税を差し引いて納税している(仕入税額控除)

仕入税額控除を受けるためには請求書が必要

ウーバーイーツなどが「仕入税額控除」を受けるためには、配達員に消費税を支払っていることを証拠残すために、デリバリー各社が請求書を保管しておく必要があります。

請求書とは、例えば「Aさんにマクドナルドの商品を運んだので、配達料金500円と消費税50円を支払ってください」というような内容の請求書です。

この請求書は、我々配達員がデリバリー各社に対して発行しています…。本来なら発行しているはずです。

ウーバーイーツに請求書を発行したりしていないんだけど。。

本来、配達員はウーバーイーツなどに請求書を発行しなければいけないはずですが、発行した覚えがある人はだれもいないと思います。

これについては、どんな仕組みになっているのか調べてみましたが、正直なところわかりませんでした。

おそらくですが、請求書が自動的に発行される仕組みになっているんじゃないかと思います。

配達のたびに請求書を発行していたら大変な労力が必要になりますので。

ここまでの話で特に重要なことは2点です。

・配達員はウーバーイーツなどから消費税を受け取っている

・ウーバーイーツは注文者から受け取った消費税から配達員に支払った消費税を差し引いて国に納税している

インボイス制度とインボイス制度の問題点

ようやくインボイス制度の話になります。

インボイス制度とは?

インボイス制度とは、2023年10月以降も「仕入税額控除」を受けたいなら、従来の請求書ではなく「適格請求書(インボイス)」というものを発行して保管しておいてくださいね、というルールです。

デリバリー各社にインボイスを発行するのは、我々配達員です。

インボイスと従来の請求書の違いは?

インボイスと従来の請求書との違いについて説明します。

従来の請求書はだれでも発行することができますが、インボイスは税務署へ申請し許可された事業者だけが発行できる特別な請求書です。

インボイスについて正確に説明すると非常に難しい話になりますので、ここでは「認められた事業者だけが発行できる特別な請求書」だと覚えておきましょう。

インボイスを発行できるのは課税事業者のみ

インボイスを発行するためには、発行する人が「課税事業者」である必要があります。

「課税事業者」とは売上1,000万円超の事業者で、「課税事業者」は受け取った消費税を国に納める必要があります。

我々配達員の大半は「免税事業者」ですので、現状インボイスを発行することができません。

インボイスを発行するためには「課税事業者」に変更するしかないのです。

配達員も課税事業者に変更することは可能

売上1,000万円未満の免税事業者でも課税事業者に変更することは可能です。

ですので、我々配達員も「課税事業者」に変更し、インボイスを発行すること自体は可能なのです。

では、インボイス制度の何が問題なのでしょうか?

インボイス制度で配達員の報酬が減る可能性がある

インボイス制度の問題点を説明すると下記のようになります。

・インボイス制度が開始すると「インボイス」を配達員から受け取れないデリバリー運営会社は「仕入税額控除」が受けられなくなり、国に納める消費税額が増える。

・デリバリー運営会社は、税負担を軽くするために、配達員にインボイスの発行を求めてくる可能性がある

・配達員がインボイスを発行するためには、「課税事業者」になる必要がある

・課税事業者になると、報酬の10%分の消費税を国に収める必要があり、10%分報酬が減ることと同じことになる

繰り返しになりますが、インボイスが発行できるのは「課税事業者」だけです。

「課税事業者」は受け取った消費税を国に納税しなくてはいけなくなります。

具体的にいうと、通常、デリバリー運営会社から報酬と一緒に10%の消費税が支払われていますので、消費税を納税することになると、報酬が10%減ることと同じことになります。

インボイス制度には猶予期間がある

インボイス制度は2023年10月から開始されますが、実は猶予期間(経過措置)があります。

猶予といっても、配達員側の猶予ではなくデリバリー運営会社側の猶予となります。

具体的に言うと、例えばウーバーイーツが配達員からインボイスを受け取れない場合でも、ウーバーイーツ側が、引き続き一定の仕入税額控除を受けることができます。

2023年10月から2026年10月までの期間は80%、2026年10月から2029年10月までの期間は50%を上限として、控除が受けられます。

2026年10月まではインボイスが発行されなくても、今まで控除されていた金額の8割は引き続き控除されるということになりますので、それまでの間は、配達員側にインボイスの発行を求めてこない可能性も、もしかしたらあるかもしれません。

以上がインボイス制度と、インボイス制度の問題点になります。

インボイス制度にそなえて配達員が準備できること

インボイス制度が開始されるにあたり、我々配達員は何か準備や対策ができるのでしょうか?

これに関しては、準備や対策などはなにもできないのが現状です。

デリバリー各社の動向を待つしかありません。

あえて言えば、もらい損ねている消費税はもらっておいたほうがいいと思います。

あなたは消費税をもらい損ねているかも

この記事の初めに「消費税を支払ってくれているデリバリー運営会社と、支払ってくれていない運営会社があります。」とお伝えしました。

最後に、この点について説明していきます。

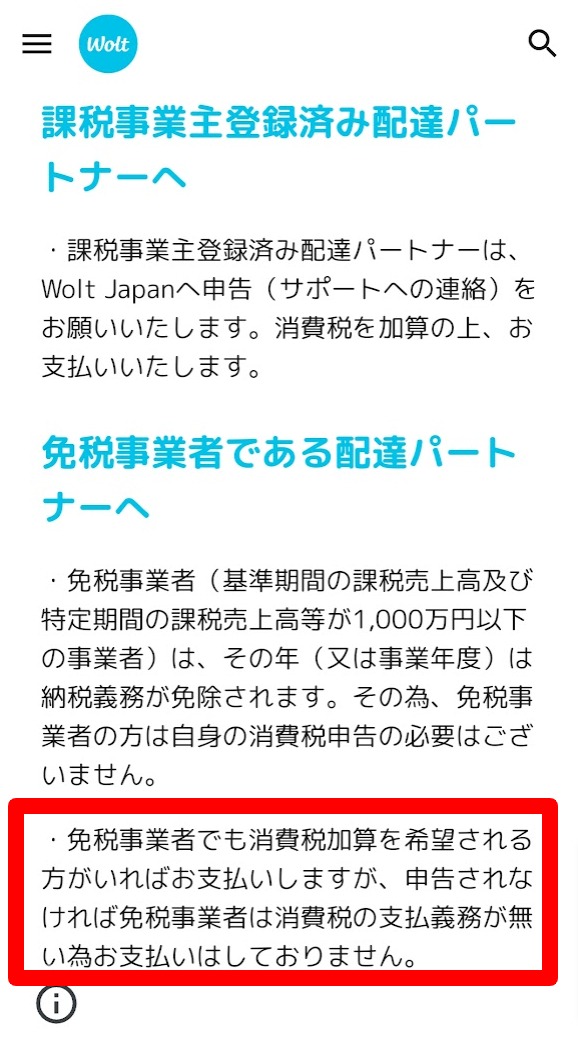

私が把握している限りWolt社は、配達員の報酬に消費税を上乗せして支払っていません。

このことはWoltの配達パートナー向けヘルプページにも記載されています。

ヘルプに記載の通り、申告すると消費税10%を上乗せして、支払ってもらえるようです。

何度もお伝えしている通り、我々が消費税を受け取ったとしても、「免税事業者」である限り、受け取った消費税を国に納付する必要はありません。

もらった消費税は自分で受け取った報酬と同様の扱いになります。

このことは、私も今回この記事を書いて初めて知りましたので、消費税が支払われていない運営会社には、支払っていただけるよう2022年の年末に手続きを行いました。

行った結果、数日後に、2022年分の消費税がまとめて振り込まれました。

1年間稼働した分の10%ですので結構大きな金額です。

以上となります。長くなりましたが、最後までお読みいただきありがとうございました。